2022/08/22

家づくりのすゝめ『住宅ローン。固定?変動?どっちを選ぶ?続編』

こんばんは。

川原です。

球磨郡水上村出身 43歳 4人家族

宅地建物取引士/住宅ローンアドバイザー

いよいよ夏休みも終盤。

6年生の長男は少し焦りの表情が見えます。。。

1年生の次男はそんな素振りは全くありません。

きっと、夏休み最終日、『終わらない宿題』に恐れおののくことでしょう。

しかし、それもまた今しか味わえない経験の一つかもしれません。。。

ということで、本日のお題は、

『住宅ローン。変動?固定?どっちを選ぶ?』続編

前編のブログをまだご覧になっていない方はこちらからどうぞm(__)m

⇩⇩⇩

http://com-haus.net/107905/

をお届けいたしますm(__)m

前回の続きになりますが、なぜ、私が変動金利を選んだのか?

それは将来の金利上昇に対してのリスク対策が取れると思ったからです。

見方次第ですが、もちろん固定金利も金利上昇というリスク対策です。

前回も申しましたが、考え方や見方は人それぞれです。

どれが正解なんて結果論でしかありません。

今回はあくまでも私個人の考え方として聞いていただければと思います。

そもそも、変動金利がずっと動いていないというのはどういう事なのか?

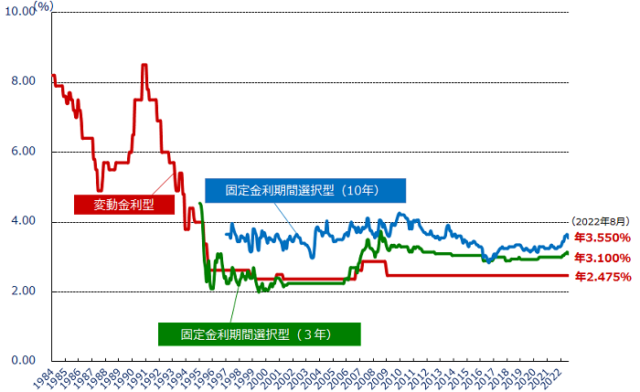

まずは、下記の資料をご覧ください。

*フラット35 HPより転載

この資料がすべてを物語ってはいるのですが。

赤い線で表されている変動金利のこれまでの推移を見てみましょう。

1900年代こそ凄まじい動きをしていますが、それもそのはず、この頃はバブルで景気も良く、イケイケどんどんの時代でした。

また、変動金利は金利が高いので住宅ローンではほとんど使われず、住宅金融公庫の長期固定金利が多く利用されていたようです。

8%とか恐ろしい金利ですよね・・・

1990年代後半から2000年に入ると、赤い線は一番低い水準をまっすぐに表示されています。

緑色の3年固定はまっすぐだったり山あり谷ありを繰り返していますね。

そして10年固定はまっすぐという部分はなく、ずっと山あり谷ありを繰り返しています。

変動が一番変動していないというのはこういう事です。

変動するというのは返済額の中の利息と元本の割合が半年ごとに見直され変動する可能性があるよ。ということです。

金利が高く利息を払いすぎることをリスクとして考えるのであれば、金利が低い商品を借り続けることが一番のリスク対策です。

例えば、3,000万35年返済で金利がずっと1%の場合の返済総額は約3550万円。

同じ条件で、金利が2%だった場合の返済総額は約4170万で、その差620万円です。

長期間固定での安心は逆に考えると多くの支払いをすることになるわけです。

そうすると、どの時期でも一番低い水準を保っている変動金利が魅力的に見えてきますよね。

誰しも、無駄に多い支払いは避けたいですからね。

でも、ずっとこの状況が続くかどうかはわからないですよね。

もしも、1900年代のような動きになったとしたら恐怖です。。。

これがリスクですね。

ここからが情報をきちんと整理して考えるべきところです。

私はこんなことを踏まえて考えました。

①これから35年の間にバブルみたいな時代が再来することがあるかどうか?

②変動から固定、固定から変動という風に変えることもできる。

③将来もっといい商品が出たら、借り換えすることもできる。

④今の商品には『優遇金利』が付いてくるものが多く、変動が一番『優遇金利』が大きい。

以上の事を踏まえて、変動金利にしました。

時代が違えば長期固定にしていた可能性もありますし、短期固定にしていた可能性もあります。

金利の推移グラフを見てわかる通り、時代は様々な事情で動きます。

なので、前回のブログで書いたように、どの選択が正解かなんかはわからないわけです。

でも、色々な歴史や情報を見ながら考えることはできるわけです。

一生に一度あるかないかの住宅ローンですので、考えることもなかなか難しい部分もあるとは思いますが、家を守るという意味ではとても大切な根本なので、しっかり向き合っていきましょう。

次回は、この話のスピンオフみたいな感じの内容で『最近の住宅ローン事情』をお話したいと思います。

それではまたm(__)m

川原です。

球磨郡水上村出身 43歳 4人家族

宅地建物取引士/住宅ローンアドバイザー

いよいよ夏休みも終盤。

6年生の長男は少し焦りの表情が見えます。。。

1年生の次男はそんな素振りは全くありません。

きっと、夏休み最終日、『終わらない宿題』に恐れおののくことでしょう。

しかし、それもまた今しか味わえない経験の一つかもしれません。。。

ということで、本日のお題は、

『住宅ローン。変動?固定?どっちを選ぶ?』続編

前編のブログをまだご覧になっていない方はこちらからどうぞm(__)m

⇩⇩⇩

http://com-haus.net/107905/

をお届けいたしますm(__)m

前回の続きになりますが、なぜ、私が変動金利を選んだのか?

それは将来の金利上昇に対してのリスク対策が取れると思ったからです。

見方次第ですが、もちろん固定金利も金利上昇というリスク対策です。

前回も申しましたが、考え方や見方は人それぞれです。

どれが正解なんて結果論でしかありません。

今回はあくまでも私個人の考え方として聞いていただければと思います。

そもそも、変動金利がずっと動いていないというのはどういう事なのか?

まずは、下記の資料をご覧ください。

*フラット35 HPより転載

この資料がすべてを物語ってはいるのですが。

赤い線で表されている変動金利のこれまでの推移を見てみましょう。

1900年代こそ凄まじい動きをしていますが、それもそのはず、この頃はバブルで景気も良く、イケイケどんどんの時代でした。

また、変動金利は金利が高いので住宅ローンではほとんど使われず、住宅金融公庫の長期固定金利が多く利用されていたようです。

8%とか恐ろしい金利ですよね・・・

1990年代後半から2000年に入ると、赤い線は一番低い水準をまっすぐに表示されています。

緑色の3年固定はまっすぐだったり山あり谷ありを繰り返していますね。

そして10年固定はまっすぐという部分はなく、ずっと山あり谷ありを繰り返しています。

変動が一番変動していないというのはこういう事です。

変動するというのは返済額の中の利息と元本の割合が半年ごとに見直され変動する可能性があるよ。ということです。

金利が高く利息を払いすぎることをリスクとして考えるのであれば、金利が低い商品を借り続けることが一番のリスク対策です。

例えば、3,000万35年返済で金利がずっと1%の場合の返済総額は約3550万円。

同じ条件で、金利が2%だった場合の返済総額は約4170万で、その差620万円です。

長期間固定での安心は逆に考えると多くの支払いをすることになるわけです。

そうすると、どの時期でも一番低い水準を保っている変動金利が魅力的に見えてきますよね。

誰しも、無駄に多い支払いは避けたいですからね。

でも、ずっとこの状況が続くかどうかはわからないですよね。

もしも、1900年代のような動きになったとしたら恐怖です。。。

これがリスクですね。

ここからが情報をきちんと整理して考えるべきところです。

私はこんなことを踏まえて考えました。

①これから35年の間にバブルみたいな時代が再来することがあるかどうか?

②変動から固定、固定から変動という風に変えることもできる。

③将来もっといい商品が出たら、借り換えすることもできる。

④今の商品には『優遇金利』が付いてくるものが多く、変動が一番『優遇金利』が大きい。

以上の事を踏まえて、変動金利にしました。

時代が違えば長期固定にしていた可能性もありますし、短期固定にしていた可能性もあります。

金利の推移グラフを見てわかる通り、時代は様々な事情で動きます。

なので、前回のブログで書いたように、どの選択が正解かなんかはわからないわけです。

でも、色々な歴史や情報を見ながら考えることはできるわけです。

一生に一度あるかないかの住宅ローンですので、考えることもなかなか難しい部分もあるとは思いますが、家を守るという意味ではとても大切な根本なので、しっかり向き合っていきましょう。

次回は、この話のスピンオフみたいな感じの内容で『最近の住宅ローン事情』をお話したいと思います。

それではまたm(__)m

コムハウスの施工例やお施主様の声が詰まった資料のご請求は

こちらから↓↓↓↓

完成見学会やモデルハウスの内覧、無料相談会の情報を知りたい方はこちらから↓↓↓↓

コムハウスでお家を建てられた『お客様の声』が見たい方は

こちらから↓↓↓↓