2021/10/07 com-hausstaff

家づくりのすゝめ『60歳、住宅ローンの残額は・・・』

こんばんは。

川原です。

球磨郡水上村出身 42歳 4人家族

宅地建物取引士/住宅ローンアドバイザー

先週の事、股関節の猛烈な痛みに襲われました。。。

歩くのも座るのも辛いほどの痛み。原因は何か。。。

振り返ってみると、おそらく筋トレのせい。

足を上下左右に交互に動かすタイプの腹筋を100回2セット、それをほろ酔い状態でしたことが原因かと思われます・・・

変な歩き方のせいでお客様にも心配され、スタッフからは失笑される始末・・・

お休みの日に走ったりして少しは運動しているつもりですが、もう40歳。

運動する前の準備運動が大事ですね。。。

という事で、今回の家づくりのすゝめは

『60歳、住宅ローンの残額は・・・』

という内容でお届けして参りますm(__)m

家づくりをスタートする年齢層は昔に比べると下がったとはいえ、やはり30代~40代前半の方が多いです。

となると、例えば35歳から住宅ローンが始まったとして、35年後、ローンの完済時には70歳になっているわけです・・・。

あれ?基本的な定年で考えると60歳~65歳。定年退職まで頑張って働いて、それでもローンが終わっていない・・・。

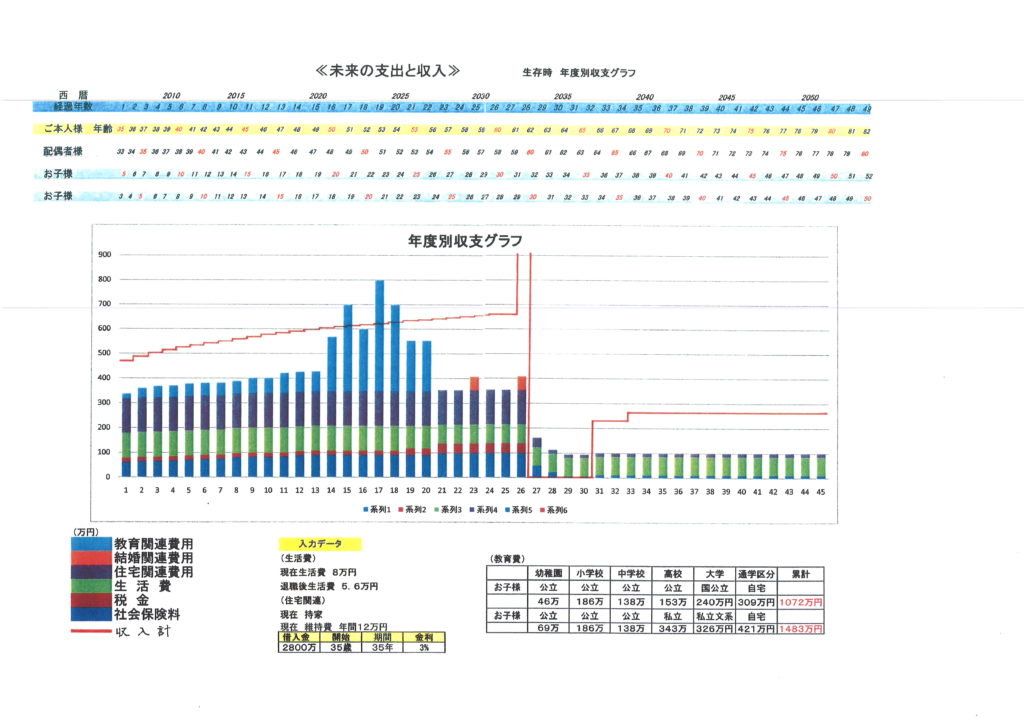

ここで、一つのシミュレーションをしてみましょう。

3,500万、35歳から返済期間35年の方の60歳時点でのローンの残額はいくらか?

(金利はずっと1%だったと仮定します)

35年間の総返済額は約4,149万円。

という事は支払った利息は約649万円ということですね・・・。

これだけでも恐ろしい・・・。

そして、25年後60歳の時のローンの残額はというと・・・、

約1,100万!!!

30年後65歳の時でも約570万!

家を建てる前から絶望的な気持ちになってしまいそうですが、これが現実です。

25歳から住宅ローンがスタートで切れば理想ですが、25歳だと収入の面などから、借り入れ額が希望額まで達せない場合も多いでしょうし、そもそもまだ結婚していないという場合もありますよね。

では、この現実、そのまま仕方ない。で終わらせてしまっていいのでしょうか・・・。

それは違います。

できる事であれば定年退職時に住宅ローンを終わらせたり、なるだけ少なくしておくことが必要ですね。

そのために必須となってくる考えが

『繰り上げ返済』

です。

先に返すからローンが早く減るという感覚はお持ちだと思いますが、現時点で住宅ローンをご返済中の方々の中で、この繰り上げ返済の仕組みをしっかり理解できている方はほとんどいないと思います。なぜなら、誰も詳しい説明をしてくれないからです。銀行さんですらです・・・。

さらに具体的なお話をしたいところなのですが、ブログで書くには長くなりすぎるのと、人によって年齢、スタートの時期、借入額も違うので、もし興味がある方はまずはお気軽にメールくださいm(__)m

ちなみに、下記のような資料を作成して、お話をしています。

最後に、今回のお話、知識的なことももちろん大切ですが、決して専門的に詳しくなる必要はありません。聞いてしまえばハードルが高い話でもないです。

ここでとても大事なのは、どんなに金利が低くてもローンは借金で、利息も付いているという認識を忘れない事。

金利が上がったらこうなる、下がったらこうなる、住宅ローン・繰り上げ返済の仕組みはこうなっているということを知っているかどうかがものすごく大事なんです。

知っていれば、考えるし、行動してみようと思うわけです。

知らないので、日々の生活の中で流されていくわけです。

そもそも、皆さん、基本的には無理のない返済計画でスタートしようと考えられるので、結果オーライという場合ももちろんあるでしょう。

でもそうではないことも十分に考えられるわけです。35年という住宅ローンの期間の中で、家族の状況が大きく動く可能性があるのは、今よりも15年後や、20年後だと思います。

しっかり考えながら付き合えれば住宅ローンは間違いなくとても素晴らしい商品です。

うまく付き合って、安心安全なマイホームライフにしていきましょう!

まさしく

『彼を知り己を知れば百戦殆からず』

という事で、今日はこの辺でm(__)m

『60歳時点でのローンの残額を知りたい方、住宅ローンの勉強をしたい!』

と思われた方は下記からどうぞお気軽にお問合せ下さいませ(^^)

川原です。

球磨郡水上村出身 42歳 4人家族

宅地建物取引士/住宅ローンアドバイザー

先週の事、股関節の猛烈な痛みに襲われました。。。

歩くのも座るのも辛いほどの痛み。原因は何か。。。

振り返ってみると、おそらく筋トレのせい。

足を上下左右に交互に動かすタイプの腹筋を100回2セット、それをほろ酔い状態でしたことが原因かと思われます・・・

変な歩き方のせいでお客様にも心配され、スタッフからは失笑される始末・・・

お休みの日に走ったりして少しは運動しているつもりですが、もう40歳。

運動する前の準備運動が大事ですね。。。

という事で、今回の家づくりのすゝめは

『60歳、住宅ローンの残額は・・・』

という内容でお届けして参りますm(__)m

家づくりをスタートする年齢層は昔に比べると下がったとはいえ、やはり30代~40代前半の方が多いです。

となると、例えば35歳から住宅ローンが始まったとして、35年後、ローンの完済時には70歳になっているわけです・・・。

あれ?基本的な定年で考えると60歳~65歳。定年退職まで頑張って働いて、それでもローンが終わっていない・・・。

ここで、一つのシミュレーションをしてみましょう。

3,500万、35歳から返済期間35年の方の60歳時点でのローンの残額はいくらか?

(金利はずっと1%だったと仮定します)

35年間の総返済額は約4,149万円。

という事は支払った利息は約649万円ということですね・・・。

これだけでも恐ろしい・・・。

そして、25年後60歳の時のローンの残額はというと・・・、

約1,100万!!!

30年後65歳の時でも約570万!

家を建てる前から絶望的な気持ちになってしまいそうですが、これが現実です。

25歳から住宅ローンがスタートで切れば理想ですが、25歳だと収入の面などから、借り入れ額が希望額まで達せない場合も多いでしょうし、そもそもまだ結婚していないという場合もありますよね。

では、この現実、そのまま仕方ない。で終わらせてしまっていいのでしょうか・・・。

それは違います。

できる事であれば定年退職時に住宅ローンを終わらせたり、なるだけ少なくしておくことが必要ですね。

そのために必須となってくる考えが

『繰り上げ返済』

です。

先に返すからローンが早く減るという感覚はお持ちだと思いますが、現時点で住宅ローンをご返済中の方々の中で、この繰り上げ返済の仕組みをしっかり理解できている方はほとんどいないと思います。なぜなら、誰も詳しい説明をしてくれないからです。銀行さんですらです・・・。

さらに具体的なお話をしたいところなのですが、ブログで書くには長くなりすぎるのと、人によって年齢、スタートの時期、借入額も違うので、もし興味がある方はまずはお気軽にメールくださいm(__)m

ちなみに、下記のような資料を作成して、お話をしています。

最後に、今回のお話、知識的なことももちろん大切ですが、決して専門的に詳しくなる必要はありません。聞いてしまえばハードルが高い話でもないです。

ここでとても大事なのは、どんなに金利が低くてもローンは借金で、利息も付いているという認識を忘れない事。

金利が上がったらこうなる、下がったらこうなる、住宅ローン・繰り上げ返済の仕組みはこうなっているということを知っているかどうかがものすごく大事なんです。

知っていれば、考えるし、行動してみようと思うわけです。

知らないので、日々の生活の中で流されていくわけです。

そもそも、皆さん、基本的には無理のない返済計画でスタートしようと考えられるので、結果オーライという場合ももちろんあるでしょう。

でもそうではないことも十分に考えられるわけです。35年という住宅ローンの期間の中で、家族の状況が大きく動く可能性があるのは、今よりも15年後や、20年後だと思います。

しっかり考えながら付き合えれば住宅ローンは間違いなくとても素晴らしい商品です。

うまく付き合って、安心安全なマイホームライフにしていきましょう!

まさしく

『彼を知り己を知れば百戦殆からず』

という事で、今日はこの辺でm(__)m

『60歳時点でのローンの残額を知りたい方、住宅ローンの勉強をしたい!』

と思われた方は下記からどうぞお気軽にお問合せ下さいませ(^^)

↓↓↓↓

施工例とコムハウスでお家を建てられた方の生の声が見れるHPはこちらから

↓↓↓↓

- ・2024年4月(12記事)

- ・2024年3月(12記事)

- ・2024年2月(13記事)

- ・2024年1月(14記事)

- ・2023年12月(11記事)

- ・2023年11月(12記事)

- ・2023年10月(14記事)

- ・2023年9月(17記事)

- ・2023年8月(16記事)

- ・2023年7月(15記事)

- ・2023年6月(2記事)

- ・2023年5月(4記事)

- ・2023年4月(8記事)

- ・2023年3月(7記事)

- ・2023年2月(9記事)

- ・2023年1月(8記事)

- ・2022年12月(14記事)

- ・2022年11月(8記事)

- ・2022年10月(11記事)

- ・2022年9月(13記事)

- ・2022年8月(10記事)

- ・2022年7月(13記事)

- ・2022年6月(12記事)

- ・2022年5月(11記事)

- ・2022年4月(15記事)

- ・2022年3月(14記事)

- ・2022年2月(16記事)

- ・2022年1月(15記事)

- ・2021年12月(14記事)

- ・2021年11月(16記事)

- ・2021年10月(18記事)

- ・2021年9月(13記事)

- ・2021年8月(13記事)

- ・2021年7月(38記事)

- ・2021年6月(33記事)

- ・2021年5月(45記事)

- ・2021年4月(23記事)

- ・2021年3月(23記事)

- ・2021年2月(31記事)

- ・2021年1月(27記事)

- ・2020年12月(20記事)

- ・2020年11月(26記事)

- ・2020年10月(27記事)

- ・2020年9月(16記事)

- ・2020年8月(21記事)

- ・2020年7月(22記事)

- ・2020年6月(25記事)

- ・2020年5月(27記事)

- ・2020年4月(23記事)

- ・2020年3月(16記事)

- ・2020年2月(16記事)

- ・2020年1月(20記事)

- ・2019年12月(17記事)

- ・2019年11月(21記事)

- ・2019年10月(21記事)

- ・2019年9月(20記事)

- ・2019年8月(13記事)

- ・2019年7月(15記事)

- ・2019年6月(22記事)

- ・2019年5月(19記事)

- ・2019年4月(30記事)

- ・2019年3月(28記事)

- ・2019年2月(23記事)

- ・2019年1月(29記事)

- ・2018年12月(22記事)

- ・2018年11月(28記事)

- ・2018年10月(32記事)

- ・2018年9月(46記事)

- ・2018年8月(38記事)

- ・2018年7月(37記事)

- ・2018年6月(34記事)

- ・2018年5月(32記事)

- ・2018年4月(27記事)

- ・2018年3月(53記事)

- ・2018年2月(38記事)

- ・2018年1月(54記事)

- ・2017年12月(57記事)

- ・2017年11月(39記事)

- ・2017年10月(51記事)

- ・2017年9月(68記事)

- ・2017年8月(59記事)

- ・2017年7月(47記事)

- ・2017年6月(61記事)

- ・2017年5月(53記事)

- ・2017年4月(62記事)

- ・2017年3月(78記事)

- ・2017年2月(72記事)

- ・2017年1月(75記事)

- ・2016年12月(64記事)

- ・2016年11月(41記事)

- ・2016年10月(43記事)

- ・2016年9月(28記事)

- ・2016年8月(15記事)

- ・2016年7月(25記事)

- ・2016年6月(8記事)

- ・2016年5月(11記事)

- ・2016年4月(15記事)

- ・2016年3月(21記事)

- ・2016年2月(51記事)

- ・2016年1月(32記事)